近日,我国首部养老金融蓝皮书《中国养老金融发展报告(2016)》发行,报告指出中国正在经历全球规模最大、速度最快、持续时间最长的老龄化过程,老龄化也将成为我国经济发展面临的严峻挑战。而金融工具和技术是应对人口老龄化的重要方式。

人口老年化逐年增加 人口红利逐渐消失

2015年中国65岁及以上人口为14434万人,近十年65岁及以上人口逐年增加,人口红利逐渐消失,人口红利的消失,意味着人口老龄化的高峰即将到来和创造价值的劳动力减少,因此,养老问题的严重性和必要性浮出水面。

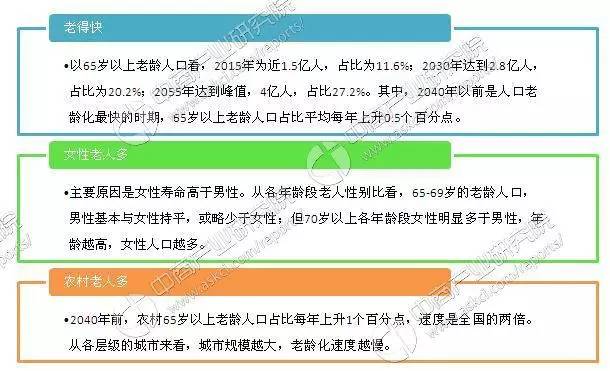

人口老龄化有三大特点

我国人口老龄化未来三大特点:老得快、女性老人多、农村老人多3,这一趋势将产生5大影响:经济潜在增长率可能会下降;2020年的杠杆率可能会达到260%,以后小幅增长;2021年-2035年可能会出现两次人口逆城镇化过程;资产价格会出现周期性波动;由于老龄化形势严峻,延迟退休不可避免。据此可以采取的对策包括,进一步调整生育政策,提高总和生育率;扩展和培育更多一线城市,合理引导人口迁移;采取地方债置换、优化杠杆率等手段;发展智能产业,解决老龄社会出现的劳动力短缺等问题。

养老金存量或十年后用光

然而,自1997年我国正式确立统账结合的养老保险制度至今,2013年出现了当期缴费收不抵支,而且按照去年1.9万亿的支出来测算,若不注入新的资金入池,以目前3.5万亿养老金存量,十几年后就会用光。随着我国适龄工作的人口减小,而老年人口的增加,我国养老金的资产管理越来越重要。

在养老金资产管理方面,养老金被普遍认为是资产管理行业的蓝海。我国养老金现有存量已经超过5万亿元,预计未来5年我国养老金市场规模有望达到10万亿元。即便如此我国养老金占GDP的比例也不到20%,与OECD国家平均80%的水平相差甚远,可见中长期来看,我国养老资产管理行业仍然具有巨大发展空间。

《中国养老金融发展报告(2016)》五年后养老金规模有望达到10万亿规模,同时养老服务金融会逐渐引起银行、信托等行业的高度关注,实现初步发展;而养老产业金融尚未形成成熟的业态,需要政策性和市场化手段予以支持。

应加快推出第三支柱的个人税延养老金

目前基本养老保险(第一支柱)替代率持续下行和企业年金(第二支柱)的基本缺失,个人税延养老金是现代养老金体系的第三支柱,个人缴费可以在工资所得税前列支,同时该缴费的投资收益免税,仅在参加者领取时缴纳所得税。由于强有力的税收激励与十足的灵活性,国外第三支柱发展十分迅速。比较典型的是美国和澳大利亚的个人退休账户计划(IRA计划),加拿大的个人自愿存款计划、英国的个人自愿养老金计划。其中,美国IRA计划2015年底资产规模为7.32万亿美元,占GDP比重达到41.9%,覆盖了30%以上的家庭。

当前我国养老金体系结构不均衡,基本养老金一支独大的问题更为严峻,亟须通过发展第三支柱增强国民自我养老保障能力,缓解未来政府财政压力,同时发展第三支柱能减轻公共养老金负担,为降低企业社保缴费负担营造空间。所以说,第三支柱个人税延养老金的推出既有必要性也有紧迫性,应加快其推进速度。

大力发展老龄产业利于我国经济转型升级

我国老龄产业当下状况是老龄服务市场先声夺人,老龄房地产炙手可热,老龄用品市场整体发展缓慢,老龄金融市场逐步觉醒。随着人口老龄化和老年人消费需求多样化,未来除了老龄服务业和老龄房地产外,老年日用品领域、老年文化娱乐市场、老年教育市场、老年网络购物市场、老龄金融保险市场、老年智能用品市场等领域也将逐渐成为投资新热点。到2025年前后,四大板块均将呈现快速发展态势,其中老龄金融的经济总量将远远超过老龄用品和老龄服务的经济总量。

老龄产业作为一个横跨第一、第二、第三产业的综合产业,其综合性决定了老龄产业的发展对其他产业既有依赖又有渗透,产业发展涵盖全行业。面对我国所处的老龄社会初期阶段现状,以及老龄产业百万级的市场需求前景,“追求经济利益”的市场动力机制会促使所有行业对老龄社会条件下的产业发展机遇展开探索与布局。同时,目前老龄行业可投资的产品较为有限,可以说这也是一个利于创业的市场。

可研究住房公积金、企业年金、职业年金,“三金合并”的可行性

目前,我国实施的住房公积金、企业年金、职业年金政策,在功能上具有一定相似性,可以合称为“三金”:一是同属缴费型、补充型社会保障福利;二是都具有“补充养老”功能,均由雇主、雇员双边缴费,享受国家税收优惠。但是,“三金”并存,自为政,相互之间无法进行有效整合。在一定程度上属于制度重复建设,会进一步扩大收入分配两极分化。因此,针对三个制度各自修修补补,意义和作用均不大。为了提高社会保障资源的利用效率,我们有必要进行制度整合、顶层设计,将“三金”合并为“强制公积金”(以下简称“强积金”),统一强制执行,有利于广覆盖、均贫富。

(来源:中商情报网)